Home / Topics / Finance & Tax / Mengontrol Pengeluaran Sejak Awal dengan Cash Advance yang Terintegrasi

- This topic has 2 replies, 3 voices, and was last updated 3 months ago by

AKHMAD.

AKHMAD.

Mengontrol Pengeluaran Sejak Awal dengan Cash Advance yang Terintegrasi

April 27, 2026 at 4:49 pm-

-

Up::0

Halo, Fintax 101 Community! 👋

Cash advance sering digunakan sebagai dana awal untuk memenuhi kebutuhan operasional, seperti pembelian office supplies atau equipment.

Ketika dikelola dengan tepat, cash advance tidak hanya membantu mempercepat proses pengeluaran, tetapi juga dapat menjaga penggunaan dana tetap sesuai rencana sejak awal.Pengeluaran operasional umumnya dimulai dari estimasi kebutuhan. Namun, tanpa pencatatan dan visibilitas sejak awal, penggunaan dana dapat berkembang di luar rencana.

Biasanya, pencatatan keuangan baru dilakukan setelah transaksi selesai. Akibatnya, selisih antara estimasi dan realisasi baru terlihat di tahap akhir, sehingga kontrol terhadap pengeluaran menjadi bersifat reaktif.

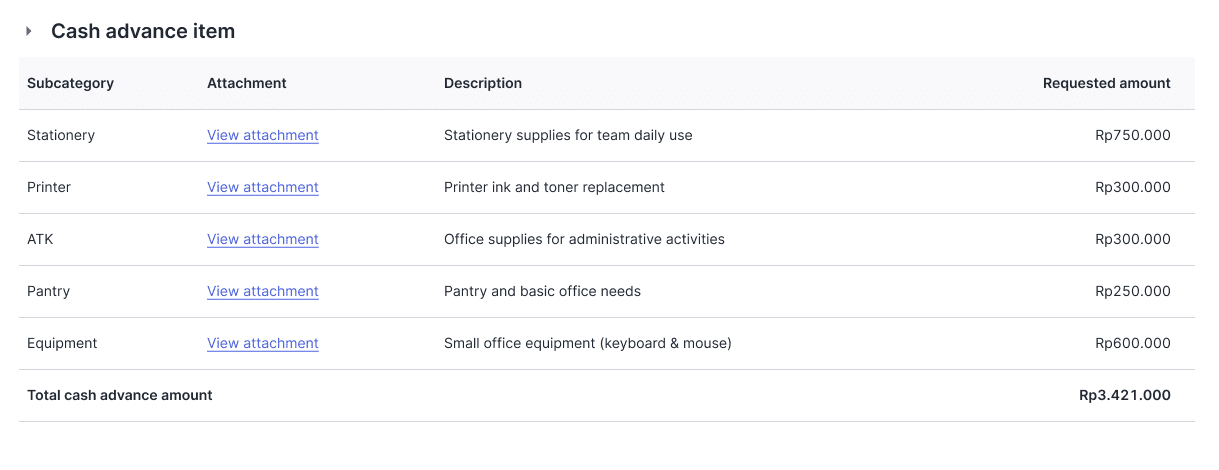

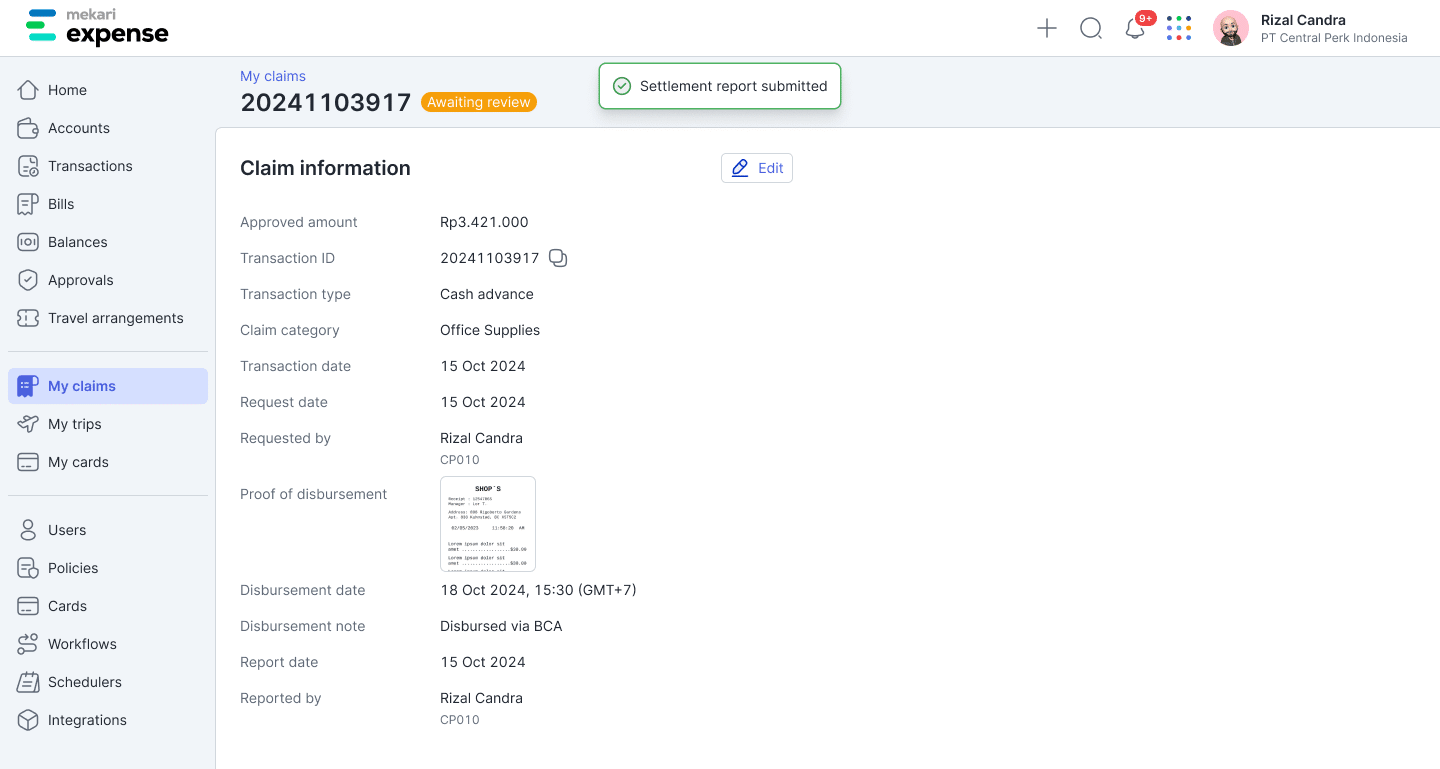

Sebagai contoh, tim operasional mengajukan cash advance untuk pembelian perlengkapan kantor.

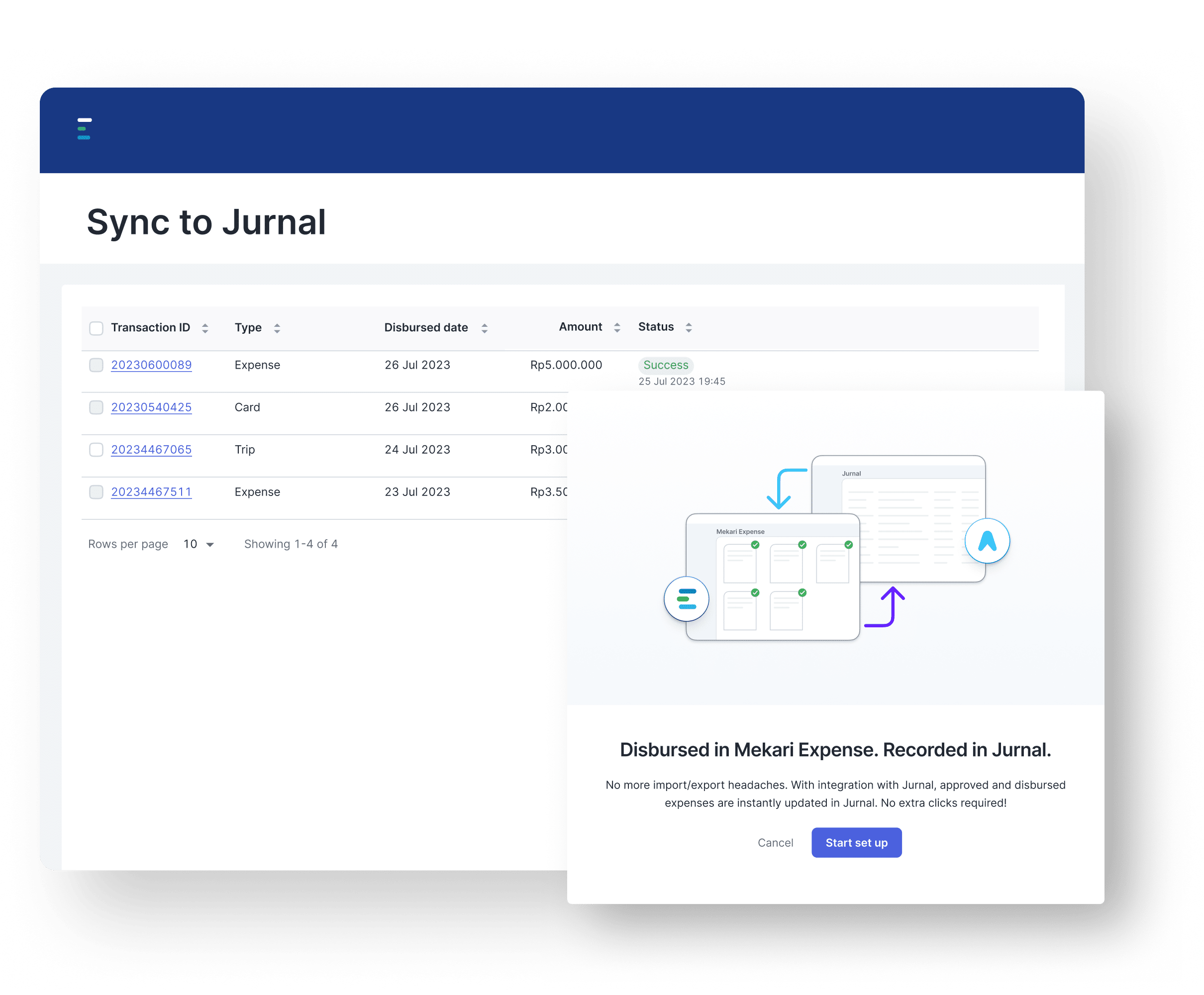

Setelah pengajuan disetujui, dana dicairkan dan langsung tercatat dalam sistem. Melalui integrasi dengan Mekari Jurnal, transaksi cash advance tersebut otomatis masuk ke pencatatan keuangan, sehingga tim finance sudah memiliki visibilitas terhadap dana yang keluar sejak awal.

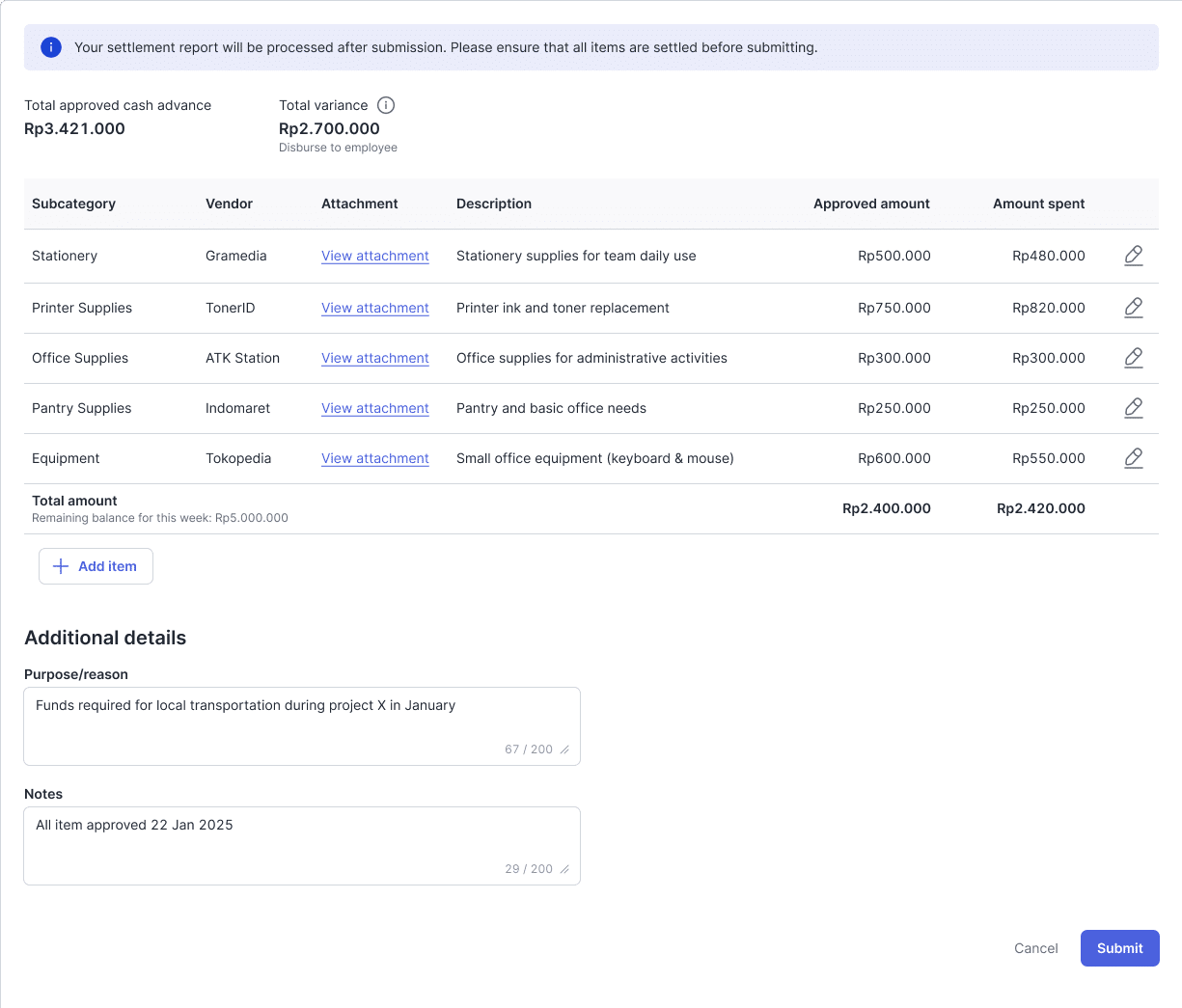

Setelah dana digunakan, karyawan melakukan settlement (LPJ) dengan melaporkan realisasi pengeluaran beserta bukti transaksi. Pencatatan di Jurnal kemudian akan otomatis disesuaikan berdasarkan penggunaan aktual, sehingga perbedaan antara dana yang diajukan dan yang digunakan dapat langsung terlihat dalam laporan keuangan.

Setiap pihak yang terlibat, mulai dari karyawan, atasan, hingga tim finance, memiliki peran dalam proses ini. Tanpa alur yang terhubung, informasi yang dimiliki bisa berbeda-beda sehingga koordinasi menjadi kurang efisien.

Kondisi ini membuat penggunaan dana sulit dikontrol sejak awal dan berpotensi menyebabkan pengeluaran yang melebihi rencana. Oleh karena itu, prosesnya tidak cukup hanya dicatat di akhir, tetapi juga perlu dikelola sejak tahap pengajuan.

Melalui Mekari Expense, cash advance dapat dikelola dalam satu alur yang terintegrasi, mulai dari pengajuan, approval, hingga pemantauan penggunaan dana secara real-time.

Bagaimana Cash Advance Membantu Mencegah Overspending?

Pengelolaan cash advance yang terintegrasi membantu menjaga kontrol pengeluaran melalui beberapa tahapan:

-

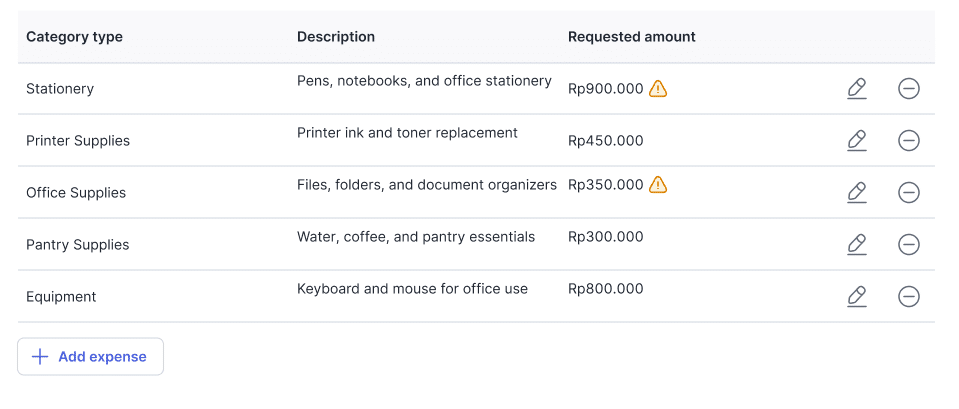

Pengajuan dengan kategori yang jelas

Kebutuhan operasional diajukan berdasarkan kategori, sehingga penggunaan dana memiliki acuan sejak awal.

-

Estimasi sebagai batas awal

Nominal yang diajukan menjadi referensi dalam penggunaan dana agar tetap sesuai rencana.

-

Approval sebagai checkpoint

Pengajuan ditinjau sebelum dana dicairkan, sehingga approver dapat mengontrol nominal yang diajukan.

-

Pencatatan otomatis sejak awal

Saat cash advance disetujui, transaksi langsung tercatat di Mekari Jurnal tanpa input manual.

-

Settlement (LPJ) sebagai validasi

Realisasi penggunaan dana dilaporkan dan dibandingkan dengan estimasi awal.

-

Penyesuaian otomatis yang terintegrasi

Pencatatan di Jurnal diperbarui berdasarkan penggunaan di Mekari Expense, sehingga laporan tetap akurat.

Integrasi dengan Mekari Jurnal

Integrasi antara Mekari Expense dan Mekari Jurnal memastikan seluruh proses cash advance tercatat secara menyeluruh.

Cash advance yang disetujui akan langsung diakui sebagai uang muka dalam sistem akuntansi. Saat settlement dilakukan, pencatatan akan otomatis disesuaikan berdasarkan realisasi penggunaan. Seluruh transaksi tercermin dalam laporan keuangan tanpa perlu input ulang, sehingga proses pembukuan menjadi lebih efisien dan risiko kesalahan dapat diminimalkan.

Cash advance yang dikelola dalam alur terintegrasi tidak hanya berfungsi sebagai dana awal, tetapi juga sebagai cara untuk menjaga kontrol pengeluaran sejak awal.

Dengan visibilitas yang lebih jelas dan pencatatan yang berjalan otomatis, penggunaan dana dapat tetap terarah, sehingga potensi overspending dapat diminimalkan sebelum terjadi.

Panduan lengkap dapat ditemukan di:

Bagikan pengalaman Anda di komunitas dan beri tahu kami jika ada pertanyaan! 💬

-

-

🙂

-

-

- You must be logged in to reply to this topic.

Login terlebih dahulu , untuk memberikan komentar.

Thread terkait

-

Transisi PSAK 118 dan Kepatuhan Coretax: Strategi Remapping Chart of Accounts (CoA) untuk Mencegah Indikator Risiko FiskHalo rekan-rekan FinTax Community, Peringatan dari praktisi akuntansi Aldion Soeprijono mengenai risiko red flag pada sistem Coretax akibat perubahan format laporan keuangan…7 Aug 2026 • Finance & Taxcoretax psakTerkait:pengeluaran sejak

-

Antisipasi Pembaruan SAK 2026–2027: Implikasi Transisi PSAK 118, Akuntansi Instrumen Berbasis ESG, dan Sensitivitas FiskHalo rekan-rekan FinTax Community, Pembaruan Standar Akuntansi Keuangan (SAK) yang dirilis oleh IAI untuk periode 2026 dan 2027 membawa perubahan arsitektur pelaporan…6 Aug 2026 • Finance & TaxsakTerkait:sejak

-

Tak Semua Penjual Shopee, Tokopedia, Blibli, dan Lazada Kena Pajak Mulai 1 Agustus, Ini KriterianyaKementerian Keuangan (Kemenkeu) resmi memberlakukan pemungutan pajak penghasilan (PPh) atas transaksi perdagangan melalui sistem elektronik (PMSE) atau e-commerce pada 1 Agustus 2026.…2 Aug 2026 • Finance & TaxTerkait:terintegrasi

-

Tokopedia Buka Menu Tax Exemption Per 13 JuliHalo rekan-rekan FinTax Community, Hari ini, 13 Juli 2026, Tokopedia resmi membuka keran pengajuan pembebasan pemotongan PPh melalui menu baru di Seller…13 Jul 2026 • Finance & Taxtax-exemptionTerkait:cash

-

📢 Hot Issue: PMK 37/2025 & Babak Baru PPh 22 Marketplace Per 1 Agustus 2026. Siapkah Infrastruktur FAT Kita?Rekan-rekan Fintax Community, Pagi ini kita disuguhkan rilis berita resmi mengenai penunjukan Tokopedia, Shopee, Lazada, dan Blibli sebagai pemungut PPh Pasal 22…2 Jul 2026 • Finance & Taxpph-22Terkait:awal cash

-

Permendag 19/2026: NIB untuk Pedagang e-Commerce, Langkah Menuju Ekosistem Digital yang Lebih TertataMenurut saya, penerapan kewajiban Nomor Induk Berusaha (NIB) bagi pedagang di e-commerce melalui Permendag 19/2026 menjadi salah satu langkah penting dalam perkembangan…18 Jun 2026 • Finance & TaxpermendagTerkait:pengeluaran awal

-

Shopee Cs Pungut Pajak PPN PMSE Rp10,32 Triliun pada 2025, Total Setoran Ekonomi Digital Rp47,18 TriliunDirektorat Jenderal Pajak Direktorat Jenderal Pajak Kementerian Keuangan melaporkan total penerimaan pajak dari sektor ekonomi digital mencapai Rp47,18 triliun per akhir 31…4 Jun 2026 • Finance & TaxTerkait:sejak

-

Pemerintah Perketat Restitusi Pajak Bermasalah, Penerimaan Negara Melonjak 16,1%Pemerintah akan menahan sementara pencairan restitusi pajak yang dinilai bermasalah atau belum terverifikasi guna mencegah potensi kebocoran penerimaan negara. Meski demikian, pemerintah…8 Jun 2026 • Finance & TaxTerkait:awal

-

Sambut 100 Siswa Ma’arif NU 01 Limpung Batang, Kanwil DJP Jateng I Tanamkan Kesadaran PajakKantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Jawa Tengah I menerima kunjungan studi dari sekitar 100 siswa jurusan Akuntansi dan Keuangan Lembaga…4 Jun 2026 • Finance & TaxTerkait:sejak

-

Pajak Kripto Tembus Rp 1,96 Triliun Sejak 2022, Segini Sumbangan IndodaxPenerimaan pajak dari transaksi aset kripto terus menunjukkan tren meningkat sejak pertama kali diberlakukan pada 2022. Hingga Februari 2026, total pajak kripto…8 May 2026 • Finance & TaxTerkait:sejak awal terintegrasi

-

Purbaya Mau Revisi Aturan Restitusi Pajak, Rencanakan Berlaku 1 Mei 2026Kementerian Keuangan (Kemenkeu) akan merevisi Peraturan Menteri Keuangan (PMK) terkait dengan pengembalian lebih bayar pajak atau restitusi pajak. Hal ini sejalan dengan…15 Apr 2026 • Finance & TaxTerkait:sejak

-

Penggantian Jabatan NPWP Sementara (999) Menjadi NIK Valid pada Bukti Potong PPh Pasal 21 Bulanan (BPMP)Dalam rangka mendukung kelancaran pelaporan SPT Tahunan Orang Pribadi Tahun Pajak 2025, Direktorat Jenderal Pajak (DJP) telah melakukan proses penggantian identitas secara…3 May 2026 • Finance & Taxpajak-djp-coretax-pph21-spttahunan-spt2025Terkait:terintegrasi